手机看新闻

[摘要] 2018年的新版征信,将2019年的5月份正式上线。这是个人征信的第三次重大更新。今天小编就给大家科普...

2018年的新版征信,将2019年的5月份正式上线。这是个人征信的第三次重大更新。

今天小编就给大家科普:

1.新旧两版个人征信报告有何差异?

2.快速读懂个人信用报告

3.如何查询个人征信报告?

新旧两版个人征信报告有何差异?

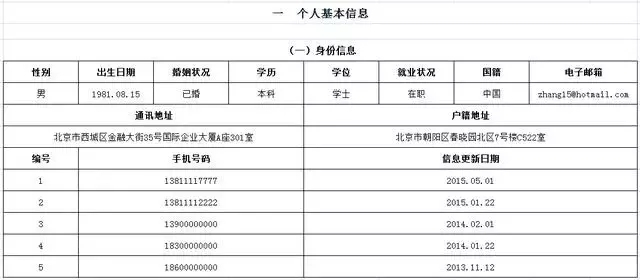

1、个人基本信息更加完整

个人信息中新增手机号码和更换手机日期记录。购买手机号是需要实名登记。新版征信可以统计本人名下多个手机号码,即使主叫号码联系不上,还可以通过征信报告寻找其他号码。

旧版:只收录近一次业务系统上报的手机号。

新版:收录近5次业务系统上报的手机号和信息更新日期。记录不再是的考核标准,手机号也是个重要的衡量依据!

如果手机号码更换频率,对于经常贷款的客户具有一定的参考价值,如果更换频率较多,历史次数(或金额)较大,风险系数则越来越大。

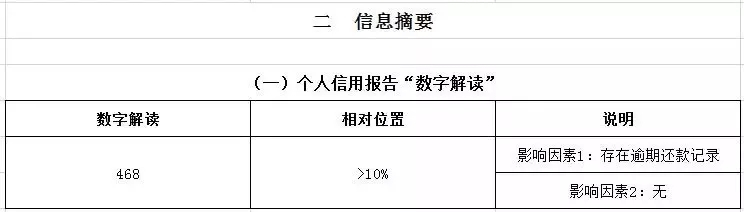

2.更新信用综合分

新版征信报告中,参考银行的客户综合评分系统和支付宝的芝麻信用分,央行报给也给出了相应的分值给金融人士作为参考。其中相对位置的意思就是对比同数值人群中的排名。

3.记录夫妻双方共同负债

新版征信记录夫妻双方共同债务。与旧版不同,旧版若夫妻双方共同还贷,男方主贷,则女方征信不体现任何负债记录。二新版征信双方都会记录共同债务。

旧版:夫妻双方共同还款,男方主贷,女方征信不体现负债。

新版:作为共同借款人,二方征信均体现负债。

影响:今后夫妻双方买的房子,离婚后,非主贷人再次买房属于有房有贷,也就是说,如果不幸离婚,女方无法享受首付3成的房贷政策。换言之,靠“假离婚”来降低首付比例这招将不再好使。

4.个人还款记录拉长到5年

旧版征信体现了近两年征信记录情况。而新版征信将历史还款记录由原来的2年拉长至5年,同时还保留了具体的还款信息(还款金额、时间)

旧版:还款记录保持2年,不良信息(例如、呆账等)自中止之日起保留5年。

新版:还款记录延长至5年

5.账户销户也有还款记录

旧版:已销户的贷记卡不会显示逐月还款记录;

新版:已销户的贷记卡会显示近5年内的逐月还款记录。

6.细化记录信用卡消费分期

新版征信除了延长历史记录时间,还将体现信用卡大额分期消费金额。一些消费类型的贷款以信用卡的方式贷出,在旧版不会体现为贷款,而新版则会体现分期时间和分期金额。这组数据也将会列入本人的负债当中。

换句话说,想申请新的贷款,你的还款来源必须要能覆盖更多的负债。

7.新增更详细的公共信息

旧版征信只记录关于金融交易(贷款、信用卡、担保)和少量个人信息。

新版征信新增了电信业务、自来水业务、欠税、民事裁决、强制执行、行政处罚、低保救助、执业资格和行政奖励等多方面的信息,多角度采集。

8.更新时间更快

央行征信是由各银行系统统一报送系统,只做客观记录,无法修改,因为银行上传时效有限,所以旧版的个人征信更新时间大概在一个月左右。也就是说客户信用卡在4月份出现,补充还款后,5月份才会更新系统。

旧版:征信更新时间长达一个月或更久;

新版:要求各机构在采集时点T+1向征信中心报送数据。

影响:想利用银行征信更新缓慢的时间差,去并发申请贷款越来越行不通了

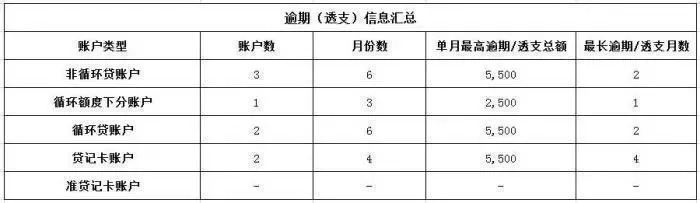

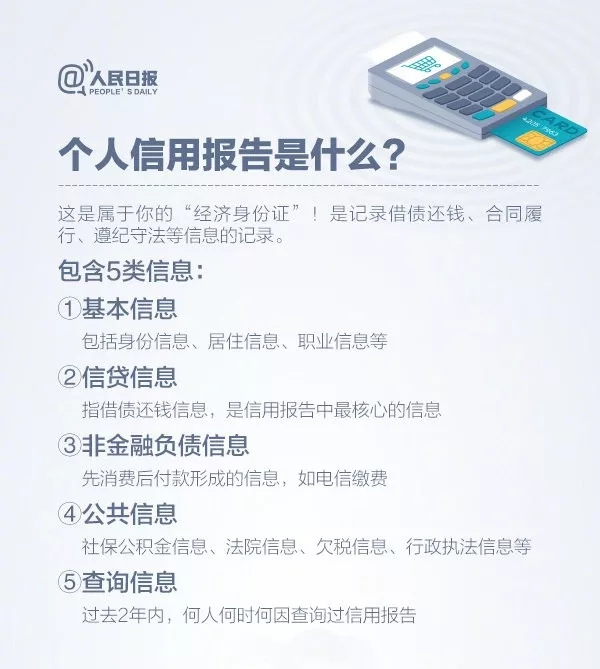

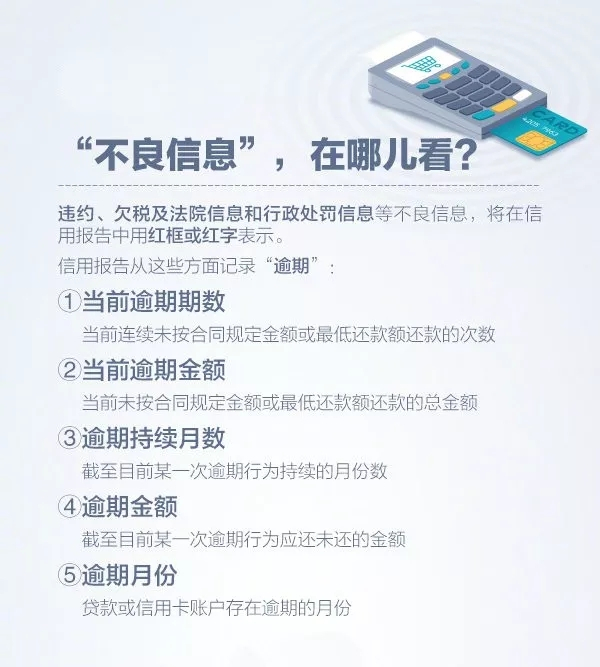

快速读懂个人信用报告

如何查询个人征信报告?

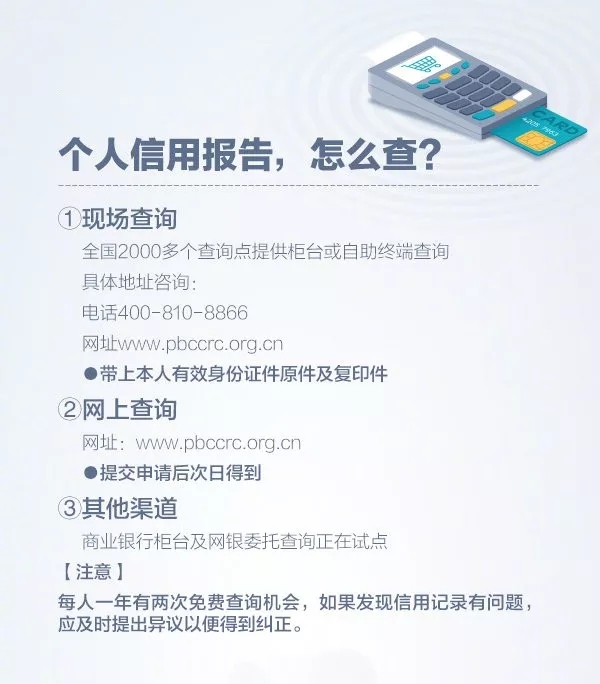

1、通过搜索工具输入“央行征信中心”,找到央行征信中心官网,并点击进入;

2、点击页面中央的“互联网个人信用信息服务平台”;

3、点击页面中的“马上开始”;

4、用自己的手机号码注册账户,然后进行登录(需要大家进行身份验证,方法有:银行卡验证、数字证书验证、问题验证等);

5、等待申请通过审核以后,大家就可以用收到的查询验证码来查个人征信报告了。

回复还可以输入100字